.jpg)

¿Te has preguntado cómo funciona eso de los "meses sin intereses" que tanto anuncian en tiendas y bancos? Esta promoción puede ser tu mejor aliada para compras grandes o tu peor enemiga financiera si no la entiendes bien. Vamos a explicarte todo lo que necesitas saber sin tanto rollo.

¿Qué son los meses sin intereses?

Los meses sin intereses (MSI) son una promoción donde el banco y el comercio dividen el costo total de tu compra en pagos mensuales iguales, sin cobrar intereses adicionales. Por ejemplo, si compras algo de $12,000 pesos a 12 meses sin intereses, pagarás exactamente $1,000 pesos cada mes durante un año, sin un peso más. En tu estado de cuenta, estas compras aparecen identificadas como "COMPRA MSI" seguido del número de meses (ejemplo: "COMPRA MSI 12").

¿Cómo funcionan con mi tarjeta de crédito?

Para que puedas usar esta promoción necesitas una tarjeta de credito vigente (no funciona con tarjetas de débito), suficiente línea de crédito disponible para cubrir el monto total de la compra, que tu cuenta no esté en mora y comprar en un comercio que tenga convenio con tu banco. ¡Ojo! Aunque no pagas intereses, el monto total de la compra se resta de tu línea de crédito desde el primer día. Esto significa que si compras una laptop de $20,000 pesos a MSI y tu límite es de $30,000, solo te quedarán $10,000 disponibles hasta que vayas pagando.

Plazos disponibles y diferencias entre opciones

Los plazos más comunes son:

- 3 meses (ideal para compras medianas)

- 6 meses (para gastos más considerables)

- 9 meses (menos común)

- 12 meses (para compras grandes)

- 18 meses (para compras muy grandes)

- 24 meses (menos frecuente, solo en tiendas seleccionadas) Consejo: Entre más corto el plazo, menor riesgo financiero. Los plazos largos como 18 o 24 meses aumentan la probabilidad de que en algún momento te atrases en un pago.

¿Quién puede usar meses sin intereses?

Para calificar necesitas tener una tarjeta de crédito con límite suficiente para la compra, mantener tu cuenta al corriente (sin pagos atrasados) y contar con buen historial en el Buró de Crédito y otras sociedades de información crediticia en México. Según estadísticas, el 78% de las mejores tarjetas de crédito en categoría premium ofrecen MSI en comercios aliados, pero también muchas tarjetas básicas tienen esta opción.

El lado oscuro: riesgos de los meses sin intereses

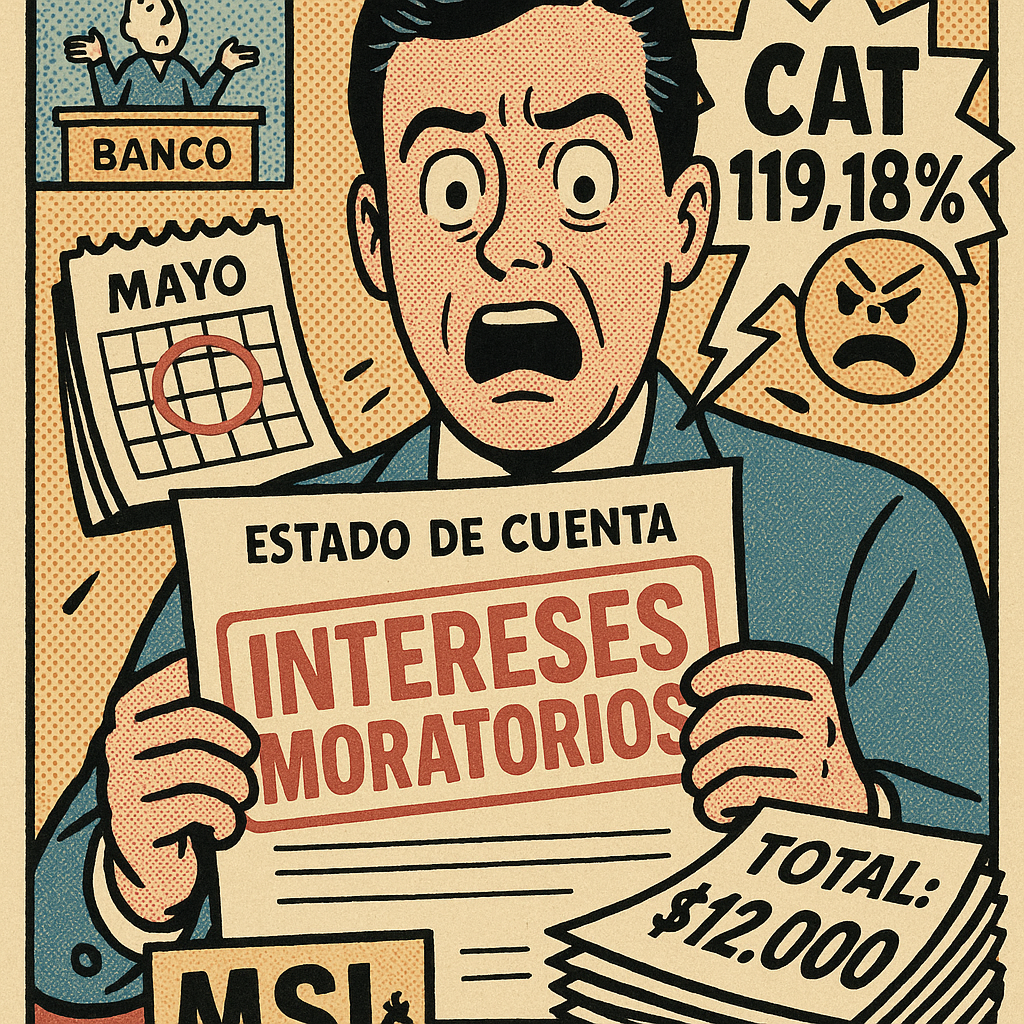

Lo que pocas personas te dicen es que los MSI tienen un riesgo enorme: si te atrasas en un solo pago, se aplican intereses moratorios retroactivos sobre el saldo total de la compra. Por ejemplo, imagina que compraste un celular de $12,000 a 12 MSI. Has pagado puntualmente 8 meses ($8,000), pero en el noveno mes no pudiste pagar. No solo te cobrarán intereses sobre los $4,000 restantes, sino que podrían aplicar intereses sobre el monto original de $12,000, convirtiendo tu compra "sin intereses" en una deuda con intereses altísimos. Con tarjetas que tienen CAT de hasta 119.18% (como algunas tarjetas básicas), este error puede ser costosísimo.

Cómo usar MSI en BBVA (paso a paso)

Si tienes una tarjeta BBVA, puedes pasar compras a meses sin intereses de dos formas:

- Al momento de la compra:

- Indica al vendedor que quieres pagar a MSI

- Verifica el plazo disponible (3, 6, 12 meses)

- La terminal procesará automáticamente la compra a plazos

- Después de la compra (vía app):

- Abre la app BBVA

- Ve a "Mis tarjetas" → "Diferir compras"

- Selecciona la compra que quieres diferir

- Elige el plazo de meses

- Confirma la operación Este proceso es similar en las aplicaciones bancarias en México, aunque puede variar ligeramente según el banco.

Conclusión

Los MSI son una herramienta financiera poderosa que puede ayudarte a administrar gastos grandes sin pagar intereses, pero requieren disciplina absoluta. Si eres organizado con tus pagos y solo los usas para compras necesarias, pueden ser una excelente opción. Si sueles gastar impulsivamente o se te dificulta mantener un presupuesto, mejor ahorra y compra de contado. Recuerda: los MSI facilitan comprar, pero no hacen que los productos sean más baratos.